Die langfristigen Ziele einer Vermögensverwaltung sind Vermögensaufbau, Gewinnerzielung bzw. Vermögensmehrung und Vermögenserhalt.

Mit Ihren Vermögensanlagen verfolgen Sie aber auch immer individuelle Ziele. Diese gilt es in der Vermögensverwaltung passgenau nach Ihren Wünschen umzusetzen.

Mehr als Vermögensverwaltung

Auf Wunsch betrachten wir uns auch als „Finanzcoach“ für Ihr Gesamtvermögen.

Beispiel: Sie möchten als 52-Jährige(r) vorzeitig mit 62 Jahren in „Rente“ gehen. Neben 150.000 Euro Geld- und Wertpapiervermögen besitzen Sie noch weitere Vermögensanlagen . Um die Erreichbarkeit Ihrer persönlichen Ziele zu verwirklichen, empfehlen wir nicht nur das Geldvermögen aktiv verwalten zu lassen, sondern auch Ihre weiteren Vermögensanlagen wie Lebensversicherungen, Immobilien, Beteiligungen etc. innerhalb Ihrer Strategie zu überprüfen.

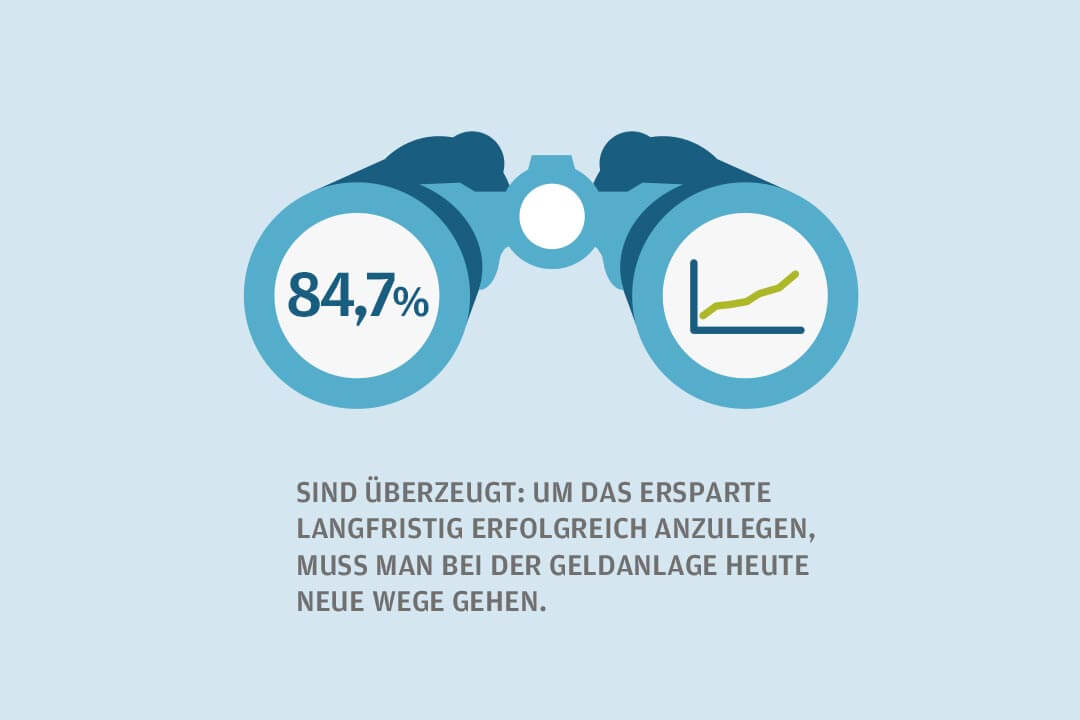

Ergebnis einer Kundenumfrage

Bild Quelle: J.P. Morgan Asset Management „Ergebnis des Makro-Barometers 2019“ – Kundenbefragung

Kernpunkte unserer Anlagestrategie

- Wir spekulieren nicht. Daher können wir dem Ziel „kurzfristige Gewinnerzielung“ (= Spekulation) nicht nachkommen.

- In der Vermögensverwaltung soll nur Vermögen angelegt werden, das die nächsten Jahre nicht benötigt wird, da die Kapitalmärkte und damit Ihr Vermögen Kursschwankungen unterliegen kann.

- Sie sollten neben dem Vermögen in der Vermögensverwaltung auch über ein anderes ausreichendes Reservepolster verfügen.

- Das bei uns angelegte Kapital sollte mindestens 5 Jahre zur Verfügung stehen.

Sind Sie bereit neue Wege zu gehen?

Aus unserer Sicht haben wir bei der Vermögensanlage durch das historisch dauerhaft niedrige Zinsniveau bei vergleichbaren Inflationsraten und der dauerhaft steigenden weltweiten Verschuldung „keine normalen Zeiten“ mehr.

Unsere Meinung: Daran wird sich nichts ändern. Die Zinsen werden dauerhaft historisch niedrig bleiben, sonst ist unser Geld- und Finanzsystem stark gefährdet!

Dies setzt die Bereitschaft voraus, neue Wege zu gehen. Nur wer bereit ist Risiken einzugehen, wird dauerhaft sein Vermögen nach Inflation und Steuern erhalten können.

Zum Nachlesen, aber auch Nach-Denken: „Das waren die guten alten Zeiten“

Sind Sie bereit mit uns neue Wege zu gehen?

Unsere Anlageklassen im Überblick

In diese

Anlageklassen investieren

wir das

Vermögen

unserer Kunden

nach unserem Grundsatz

"Wer streut, rutscht nicht aus."

LIQUIDITÄT: GIROKONTO UND TAGESGELDKONTO

Liquidität ist die risikoärmste Anlageform.

Wenn wir in unsicheren Zeiten Ihr Vermögen nicht vollständig investieren, lassen wir Guthaben auf Ihrem Girokonto oder Ihrem Tagesgeldkonto (= Anlageklasse Liquidität) bei der Depotbank stehen. Es wird nicht weniger Wert und kann von uns, bei sich bietenden Chancen, sofort für Investitionen genutzt werden.

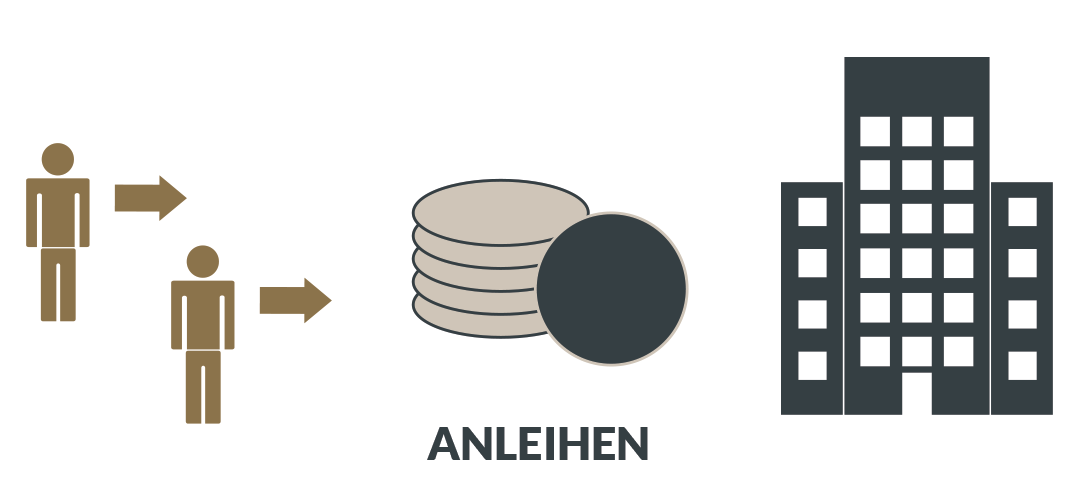

ANLEIHEN (Renten / Festverzinsliche Wertpapiere / Schuldverschreibungen)

- Staaten, Unternehmen und Banken beschaffen sich durch Anleihen Kapital an den Finanzmärkten. Festverzinsliche Wertpapiere (sogenannte Rentenpapiere) sind die klassische Form der Anleihe.

- Beim Kauf einer Anleihe geben Sie als Anleger Ihr Kapital quasi als „verbriefter Kredit“ an den Staat oder an ein Unternehmen und erhalten Ihr Kapital (Nennwert) zu einem festgelegten späteren Zeitpunkt wieder zurück.

- Für Ihren Kredit erhalten Sie in der Regel jährlich einen für die Laufzeit des „Kredits“ fest vereinbarten Zins („Kupon“) vom Schuldner. Die Höhe des Zinssatzes hängt im starken Maße von der Bonität des Schuldners ab. So ergeben sich große Renditeunterschiede zwischen verschiedenen Staaten, dem insgesamten Zinsniveau an den Finanzmärkten und der zugrundeliegenden Währung einer Anleihe.

Anleihen gelten als relativ sichere Anlage, sofern der Schuldner über eine gute finanzielle Zuverlässigkeit (= Bonität) verfügt. Bei Anleihen galt eine einfache Regel: „Je höher der Zins ist, desto höher ist das Risiko“. Aber bedingt durch die Anleihenkäufe der EZB erhält der Anleger heute leider oft nur noch ein „zinsloses Risiko“!

Auch wenn Anleihen kaum mehr Rendite bringen und die Risiken deutlich zugenommen haben, gehören Sie aus Diversivikationsgründen noch in eine Anlagestrategie.

IMMOBILIEN / IMMOBILIENFONDS / IMMOBILIENAKTIEN

Wir betrachten die Anlageklasse Immobilien unter dem Gesichtspunkt der Kapitalanlage und der Rendite.

Betrachten wir das Gesamtvermögen vermögender Kunden, so ist der Anteil der Immobilien meist viel zu hoch. Daher erhöhen weitere Immobilienanlagen das Risiko. Uns ist durchaus klar: Jeder Immobilienboom wird einmal zu Ende gehen.

Wenn wir Ihr Vermögen in der Anlageklasse „Immobilien“ investieren, erfolgt dies über Aktien von Unternehmen, welche in Immobilien investieren, diese herstellen und/oder diese verwalten, Real Estate Investment Trusts (REITs) und entsprechenden Fonds mit Immobilienaktien oder REITs. Diese Anlagen können jederzeit schnell und kostengünstig ohne großen Aufwand verkauft werden.

In unserer Anlagestrategie für Ihr Vermögen finden sich:

- keine vermieteten Immobilien zur Kapitalanlage (auch keine Vermittlung)

- keine geschlossenen Immobilienfonds oder andere Beteiligungen, wie z. B. an Schiffen, Windrädern, usw.

- derzeit keine „offenen“ Immobilienfonds – wir haben dafür unsere Gründe!

AKTIEN, AKTIENFONDS, MISCHFONDS

Als Aktionär werden Sie Miteigentümer an einem Unternehmen und sind somit an Sachwerten wie Patenten, Fabriken, Produktionsanlagen, Maschinen, Servern, Software, Grundstücken, Gebäuden usw. beteiligt. Sie nehmen damit auch am wirtschaftlichen Erfolg und Misserfolg des Unternehmens teil. Bei erfolgreichen Unternehmen profitieren Sie von Kurssteigerungen der Aktie und Gewinnausschüttungen (Dividenden).

Durch die Aktienanlage hat man einen deutlich besseren Inflationsschutz als bei anderen Anlageformen.

Wir investieren Ihr Vermögen aufgrund Ihrer Risikoneigung und Ihres Anlagebetrags in der Anlageklasse Aktien in einen Mix aus:

- Aktien ausgesuchter Unternehmen

- ETFs–Aktienfonds („Indexfonds“)

- aktiv gemanagte Aktienfonds bzw. Mischfonds

Aktien sind langfristig die beste und sicherste Finanzanlage, allerdings sollten Sie bereit sein die hohen Kursschwankungen durchzustehen.

Wir können die Abneigung der Deutschen Aktien gegenüber nicht nachvollziehen – müssten die Deutschen doch eigentlich, aufgrund ihrer Geschichte, ein Volk von Aktionären sein.

Langfristige Renditen der Anlageklassen:

Was wurde aus 1 US-Dollar der im Jahr 1900 angelegt wurde?

Risikohinweis: Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftie Wertentwicklung. Die Wertentwicklung wird abweichen

Bild Quelle: Credit Suisse Global Investment Returns Yearbook 2019 Summary Editon

ALTERNATIVE INVESTMENTS

Alternative Investments versuchen bei jeder Marktentwicklung (also auch bei fallenden oder stagnierenden Märkten) Gewinne zu erzielen.

Wir stehen dieser Anlageklasse aufgrund unser langjährigen Berufserfahrung kritisch gegenüber. Wir haben festgestellt:

Die „eierlegende Wollmilchsau der Vermögensanlage“ gibt es leider nicht.

Wir haben unsere eigene Defintion für „Alternative Investments“ und verwenden diese als Beimischung für unsere Kunden. Insbesondere in Krisensituationen, wie z. B. die Euroschuldenkrise oder die weltweit viel zu hohe Verschuldung, ist es für Sie von Vorteil,

- wenn wir für Ihr Vermögen die „Krisenwährungen“ Gold und Silber“ gekauft haben.

- wenn wir Währungen von solventen Staaten Ihrem Vermögen beimischen.

Anlageklasse "Aktien" sortiert nach Kosten, beginnend mit den niedrigsten Kosten. Wir sind frei von Provisionen.

AKTIEN

Bei Aktien fallen außer den Kaufgebühren über die Börse keine weiteren Gebühren an.

AKTIENFONDS – Kostengünstige ETFs

ETFs werden nicht von einem Fondsmanager aktiv gemanagt, sondern bilden einen Index nach. Dadurch sind sie ca. 50 % bis 90 % kostengünstiger als ein klassischer Aktienfonds. Wir kaufen diese Fonds wie eine Aktie über die Börse.

AKTIENFONDS – KLASSISCH ohne Vertriebsfolgeprovision

Aktiv gemanagte Fonds sind deutlich teurer als ETF-Fonds. Erfahrungsgemäß werden im günstigen Fall die Mehrkosten durch gute Qualität wettgemacht.

Wir achten darauf, dass das Fondsmanagement dauerhaft eine bessere Rendite erwirtschaftet als der Vergleichsindex. Die meisten klassischen Investmentfonds gibt es als Fondsvarianten ohne Vertriebsfolgeprovisionen (= KickBacks), die wir bevorzugt für unsere Kunden kaufen.

AKTIENFONDS – KLASSISCH mit Vertriebsfolgeprovision

Aktiv gemanagte Fonds mit Vertriebsfolgeprovision (= KickBacks) sind deutlich teurer als ETF-Fonds, aber im günstigsten Fall machen sie die Mehrkosten durch gute Qualität wett.

Wir achten darauf, dass das Fondsmanagement dauerhaft eine bessere Rendite erwirtschaftet als der Vergleichsindex. Leider gibt es von vielen klassischen Investmentfonds keine Variante ohne Vertriebsfolgeprovision. Wenn wir diese Fonds kaufen, erhalten Sie unsere Vertriebsfolgeprovision vierteljährlich als Gutschrift auf Ihrem Konto.

Kostenbewusstes Handeln ist für

den Anlageerfolg extrem wichtig

Wir haben hinsichtlich

der Entwicklung Ihres

Vermögens die gleichen

Interessen wie Sie.

Dazu gehören auch niedrige Kosten.

Niedrige Kosten für den Wertpapierhandel und die Wertpapierprodukte sind für den Anlageerfolg Ihres Vermögens extrem wichtig. Jeder Cent weniger Kosten erhöht die Rendite. Und damit auch Ihr Vermögen! So halten wir die Kosten für Sie niedrig:

- Bei der Auswahl der Depotbanken gilt: Niedrige Gebühren bei sehr gutem Preis- Leistungsverhältnis. Dies gilt gleicher Maßen für die Ausführung von Wertpapierorders, Sparplänen oder für die Depotgebühr. Außerdem muss die Depotbank ein für uns schnelles, gut erreichbares und qualifiziertes Beratungsteam als Ansprechpartner in besonderen Situationen, für z. B. Spezialfälle, vorhalten.

- Bei der Auswahl des besten Börsenplatzes (Ausführungsplatz) für Wertpapieraufträge ist uns wichtig:

– An welchem Ausführungsplatz ergibt sich der beste Preis für das zu kaufende oder zu verkaufende Wertpapier?

– Wie hoch sind die Kosten bei den unterschiedlichen Ausführungsplätzen?

- Bei der Auswahl des einzelnen Wertpapiers gilt: Wir investieren Ihr Vermögen in einen Mix unterschiedlicher Vermögens-Anlageformen, abhängig von Ihrem Anlagevolumen und Ihren individuellen Anlagezielen. Die folgende Aufstellung am Beispiel der Anlageklasse „Aktien“, ist nach Kostenkriterien aufgebaut und beginnt mit den niedrigsten Kosten:

Welche Geschäfte nicht in unserer Finanzportfolioverwaltung vorkommen...

- Keine Exotischen Aktien oder Zertifikate auf Aktien oder Indizes

- Keine geschlossenen Beteiligungen wie Immobilienfonds, Schiffsbeteiligungen, Solar- und Windkraftanlagen, Flugzeug-Leasingfons, etc.

- Keine Vermittlung von Immobilien- oder Bauträgerobjekten

- Keine kurz laufenden „Anleihen“ von Immobilienunternehmen oder Bauträgern, bei denen der Anleger das Fertigstellungsrisiko trägt